「100年安心プランの崩壊!」

「年金はもうオワコン」

「老後資金2000万円なんて貯まるわけないじゃん!」

6月3日に金融庁が発表した「高齢社会における資産形成・管理」という報告書を受けて国民から上がる様々な声。

【参考記事】人生100年時代、2000万円が不足、金融庁が報告書『日本経済新聞』

さらには麻生財務大臣が「報告書は受け取らない!」と発言したり、安倍総理や野党議員を巻き込んで国会での論争に発展したりと、各方面へ波紋が広がっています。

果たして、老後は年金だけでやっていけるのか?

今後、人生100年時代を我々はどう生きればいいのか?

弱小金融機関につとめる現役銀行員の僕が、やさしく解説してぶった切ります。

個人的には金融庁報告はまっとうな内容だと思っています。

そして、内容を上手に理解してみなさんの生活に活かす知恵をご紹介します。

もくじ

老後は2000万円必要!? 金融庁の報告書を流し読み

まず、問題となった金融庁の報告書はコチラ

色々と興味深いことが書いてあるので、ぜひ一度原文に目を通していただきたいのですが、もれなく眠くなりますので、まとめを抜粋。

これだけは押さえておこう!

報告書のポイント

・年金だけでは老後の資金をまかなえず、夫65歳・妻60歳の夫婦が30年間生活するには、毎月55,000円、30年間で約2,000万円が不足

・少子高齢化で年金の支給額はさらに減る。不足分はさらに拡大する。

・現役期、リタイア前後、高齢期、人生それぞれの段階で資産運用、管理の心構えを説明。

・運用方法として、つみたてNISA、iDeCo(イデコ:個人型確定拠出年金)を例示

以下、報告書をさらにくわしく解説していきます。

老後資金のよくある誤解

うたのは弱小バンクで絶賛社畜中ですので、実際に外回りをしているとお客さんからこんな声をよく耳にします。

年金以外に一人2,000万円必要?

上記のまとめをよくご覧ください。

夫婦で30年間で2,000万円必要となっています。

メディアがさかんに「2,000万円」の部分を強調しているせいか、そんな初歩的な誤解も多いんですよ。

ちなみに高齢で独身世帯だと 家計収支は毎月約41,000円不足となってます。(総務省:2017年家計調査)

こちらは30年間で約1,500万円が必要な計算になります。

金融庁の数字は、あくまでも平均値

国の2017年度の統計が元になっています。

これはあくまでも平均値。高齢夫婦も不動産投資や事業に成功してウッハウハな生活の人たちから、生活保護で困窮している世帯までピンキリです。

画面の前のあなたが2,000万円必要! とは限らないことに注意が必要です。

退職金は、上記の2,000万円に計算してOK

「そんな、退職までに2,000万円なんて貯まるわけないわー」

ってなげくお客もいるんですけど、あなた公務員だから、大企業勤めてるから退職金あるじゃん。って僕は心の中で思う場合も。

退職金も老後の資金として計算に入れてOKです。つまり、退職金が見込める企業に勤めている人はかなり条件がユルくなるのでご安心を。

ただし、50代の人は逃げ切れるかもしれませんが、若い人は自分の勤め先がどうなるのか、あるいはずっと勤め上げたとしても退職金制度が維持されるかわからないですからね。

現にこの報告書でも、退職金は大学卒のケースで平均2,000万円程度、ピーク時から3~4割減っており、今後も減少傾向が続く、と記されています。(報告書13ページ)

逆にリフォーム費用や葬儀費用は上記に含まれない

逆にちょっと不安な点も挙げておきます。

上記は、毎月の生活費の不足分

約55,000円 × 12ヶ月 × 30年 を単純計算した金額です。

他にも人生の節目で持ち家ならリフォーム工事、もし老人ホームに入居するならその費用、そして人生最後の葬式費用等もかかります。

水回り(キッチン、洗面所、お風呂、トイレ等)はおおむね20年~25年で交換時期がくると言われています。

また、外壁も早ければ10年ほどで塗り直しが必要です。

現にうたのの実家、嫁ちゃんの実家共に、築20年で300万円~400万円ほどのリフォーム工事を行っています。

参考)リフォーム工事を行った人の平均額 350.6万円(国土交通省 2016年調査)

物価の上昇についても考慮に入れてない

安倍首相は以前より「経済成長率 年2%を目指す!」と公言しています。

今のところ、消費税が8%になった2014年以外は達成できてないのですが。

また消費税は2019年10月に10%に引き上げ予定です。

当然、その分物価は上昇します。

今後消費税はさらに上がるかもしれない、各種税金もさらに上がるかもしれない。

なんせ国の借金は1,000兆円以上とお金がありません。

その分は考慮されていないことに注意が必要です。

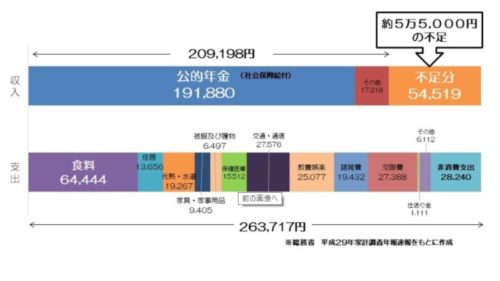

年金だけでは毎月55,000円不足 の中身を詳しく見ていこう

出典:All about マネー 『老後への資金準備と資産形成のツボ』

はい、ドーン! これが毎月55,000円、30年で2,000万円不足の根拠です。(総務省:2017年家計調査)

ポイントは、自分の身に置き換えてみること。

あるいは、自分の親や親戚がどんな暮らしをしているか参考にしながら見ることです。

食費 約64,000円

食費は夫婦2人で約64,000円と計算されています。

一日あたり(30日)で割ると 2,133円。

1食あたり、約700円。これなら自炊派の人はもっと安くできそうですね。

逆に2.3日に一回は外食したい! って人だとあっという間に平均値を上回ってしまいます。

住居費 13,656円 賃貸派の人は注意!

個人的には一番のポイントだと思っています。

日本人の60歳以上の持ち家率は87.2% その内訳は一戸建て83.9%、集合住宅3.3%です。(2016年 内閣府調査より)。

持ち家だと家賃がかからないので、この人達の割合が平均額を押し下げていることが見て取れます。

サラリーマンの平均年収の減少やライフスタイルの変化などで日本人の持ち家率は年々減少傾向。

賃貸派の人にとっては夫婦2人で家賃13,000円の家に住むというのはかなりキツイことだと思います。

親の家を相続して住むか、郊外に安い中古住宅を買って住むのもありかと。

光熱費 被服費 医療費

光熱費・水道代は19,267円。高齢者となって体の負担を避けるために冷房・暖房を使うことを思うと妥当な範囲かなと思います。

水道代は、住んでいる自治体によってだいぶ変わってきます。

人口減で水道を運営するための一人当たりの費用が増えたり、老朽化したインフラを修復したりすることを考えるとさらに水道料金は値上がりすると予想されます。

医療費は15,512円。現行制度では、74歳までの人は加入している健保によって自己負担額が変わります。

75歳以上の後期高齢者は原則「1割」の負担となっています。

現役世代が「3割負担」なので、こちらももっと負担割合を増やそうとする動きがあります。

被服費は夫婦2人で平均月6,500円。

まじかよ! 好きな服も買えないじゃん! ユニクロ行くしかないじゃん!

まあ、年をとるとオシャレをする必要もないのかもしれませんが……

教養娯楽 交際費 その他

老後は悠々自適に趣味に生きる!

なんて方は、このあたりの項目が気になってくると思います。

年に一回はヨーロッパ旅行! だと確実にお金が飛びますね。

一番右の非消費支出(28,240円)とは、税金や社会保険料のことです。

この辺は、削りようがないですよね(涙。

人生100年時代に、僕たちができること

いやー、どんどん暗い方向に話題が行ってしまいますね。

もちろん、対策方法もお伝えしていきますよ!

生涯現役しかねえ!

不足分をなんらかの収入で補えば、その分老後に用意しておくお金は少なくてすみます。

月に数万円でも定期的な収入があると、心にも余裕が生まれます。

この報告書によると、現在の高齢者は過去の我が国の高齢者に比べて体力テストの数値が高い。数的思考力や読解力のテストのスコアは他の先進国の45歳から49歳の平均値と同じ水準となっています。(報告書11ページ)

確かに少し前までは「60歳で現役引退」って感じでしたけど、今は元気に働いてらっしゃる方も多いですよね。2016年のデータでは65歳から69歳までの男性の55%、女性の34%は就労しています。(報告書10ページ)

単に就労する以外にもブログ、YouTube、ライター業、デザインなど、インターネットを通じてお金を得る方法もあるので、今のうちから研究しておくのもひとつの方法です。

ただ、「誰でもできる!老後の副業はこれで安心」みたいな情報商材詐欺等には注意してください!

資産運用は若いうちから

現代の日本ではある程度のリスクを取っていかないと、資産は増えていきません。

若いうちから投資を経験しておいた方がいいよ

①証券口座開設!僕も投資家の一員だ!

②あれ…買った銘柄が下がってる

イヤだ!もうやめたい売りたい③おや、長期的に見るといつの間にか値上がり、これが投資の効果か

この流れを経験するだけで価値がある

60歳過ぎてからだと②にハマって終わる🤣— うたのん@ゲスな銀行員のマネー教室💰 (@utano_bank) 2019年6月8日

投資家デビューする人はだいたい「周りが儲かってるから」という理由で始めます。

で、エントリーする時が上昇相場なんでだいたい最初はビギナーズラックで勝てます。

オレって才能あるかもって思うと痛い目見ます。

過去の僕ですね(遠い目)。

投資を経験すると身銭を切るんで必死に勉強します。世の中のお金の流れ、経済の仕組みも学べます。

やらないとわかんないんですホントに。失敗の経験も財産になります。

それでね、自分にどうしても合わないなと思ったら資産運用やめたらいいんですよ。

若いうちなら働いて取り戻せますから。

年をとると、悪徳銀行員や証券マンに言われるがままに割高な商品に投資したり、一発のミスが致命傷になったりします。

年金だけに頼らない!我が家で実際にやっている資産運用4選

実際に我が家でやっている資産運用の方法を簡単にご紹介します。

よかったら参考にしてみてください。

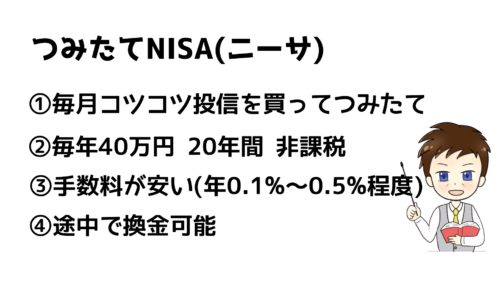

1位 つみたてNISA

ネット証券なら毎月1,000円から積立できます。

毎月定額を買い付けしていくので自分でタイミングに悩む必要もないですし、相場が下がった時はその分多く買付けできます。(ドルコスト平均法といいます)

基本は一度設定しておけば、ほったらかしでOK!

途中でいつでも換金可能です。

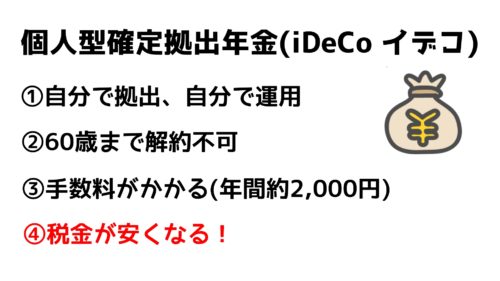

2位 iDeCo(イデコ:個人型確定拠出年金)

定期預金で運用することもできるので、元本割れはイヤだ!という欲張りなあなたにもオススメ。

こちらは年末調整を申告することで、所得税と翌年の住民税が安くなります。

一例として、年収500万円の人が毎月12,000円iDeCoをした場合、約28,000円も税金が安くなります! このご時世なんとありがたい制度なんでしょう。

ある程度ライフプランが見えてきた40歳以上の方に特にオススメです。

ちなみに上記のつみたてNISAとiDeCoは金融庁の報告書でも推されていますよ。

3位 ロボットアドバイザー

とは言っても自分で運用先を決めるのは不安というあなた。

ノーベル賞受賞の理論をベースとした最新の世界水準の金融アルゴリズムであなたの資産を最適化。ロボアドバイザーが勝手に運用してくれます。

運用手数料がかかったり、上記2つと違って利益に課税されるという点もありますが、ITテクノロジーと金融の融合は今後さらに伸びていく分野だと予想されていますよ。

\ロボアドバイザー運用者数ナンバーワン!/

国際資産に分散投資「ウェルスナビ」を見てみる

4位 仮想通貨(暗号資産)

仮想通貨は2019年2月には1ビットコイン=37万円を割り込み、冬の時代を迎えていましたが、94万円を突破する(6/15現在)など、再びその機運が再燃しています。

僕は資産のリスク分散という観点から、仮想通貨への投資もアリだと思っています。

僕が使ってるのはGMOコイン。

GMOインターネット(東証一部上場)グループで培われた金融サービス提供のノウハウを活かした、資産管理とセキュリティ体制がポイントです。

\新しい時代に新たな投資の選択肢/

仮想通貨なら【GMOコイン】

![]()

まとめ

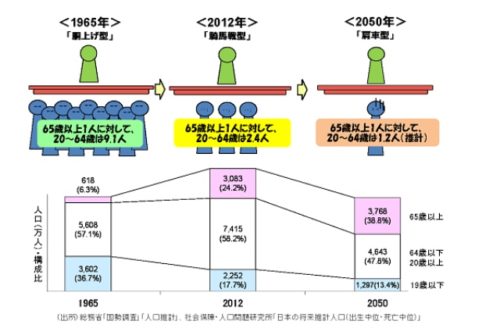

中学校の社会科の時間に、こんな感じの「年金を支える人の図」を見た覚えはありませんか?

僕は教科書の挿絵をみて「年金ってマジで当てにならないんだな」と子ども心に思った記憶があります。

ぶっちゃけ、今回の金融庁の報告書にはそれほど真新しい話はありません。

むしろ、何年も前から普通に言われ続けていたことです。

今回の騒動は「国の制度だけに頼っていたらダメだよ」という現実をまざまざと見せつけられたという結果となりました。

人生100年時代を生き抜くには

①知識という武器を身につける

②65歳以降も収入を得る手段を確保する

③若いうちから資産運用にとりかかる。

この3点が大事だと僕は思っています。

マネー関連についてはこれからも情報を発信していくつもりです。

Twitter(@utano_bank)もよろしければフォローお願いします!